大摩內部分歧?大中華區剛下調預期,北美區高喊抄底英偉達

摩根士丹利北美的分析師重申英偉達仍是他們的首選,給予目標價152美元較本周三收盤還高近22%。他們認為,對Hopper和Blackwel的信心還在不斷增強;有跡象表明大型集群仍在建設,DeepSeek未改變勢頭;推理有望推動多年增長,英偉達在推理領域的地位依然穩固。股市最近更青睞ASIC、而不是GPU,但他們預計下半年會逆轉,2025年改變成本曲線的是Blackwell,而不是ASIC。

摩根士丹利大內部的分析師對英偉達的看法似乎出現分歧:大中華區的分析師下調了今年GB200芯片的出貨預期、最差情況下低於2萬塊, 並預計雲計算市場的增長周期可能今年見頂,第四季度同比增速可能降至個位數,北美區的卻重申英偉達仍是他們的首選,高呼DeepSeek引發的拋售是抄底的機會。

Joseph Moore等摩根士丹利半導體行業的分析師2月6日周四發布的報告給予英偉達152美元的目標價,相當於預計股價將在本周三收盤的基礎上上漲約21.8%。他們認為,圍繞英偉達潛在長期風險的投資者情緒有所惡化,但英偉達的短期業務繼續保持堅挺,Blackwell芯片的供應可見性繼續增強,客戶的消費意願明顯顯現,依然認為英偉達是首選。

上述摩根士丹利北美區的分析師在報告中首先承認,DeepSeek 在出口管製和長期投資方麵造成了一些阻力。在最壞的情況下,他們預計有三方麵破壞;

一是進一步的出口管製。雖然AI領域的龍頭硬件公司在美國,但那並不意味著美國可以控製全球的軟件開發。如果美國在25年前對微處理器采取出口管製,那麽美國今天在微處理器領域的市場份額可能會顯著降低,軟件行業的情況也可能類似。不過,分析師幾乎肯定會有更多的限製。無論美國政府實施何種限製,都可能破壞英偉達的利潤率。二是AI領域支出方的融資環境。AI概念股都遭到大拋售可能產生不同過去的融資環境。過去12 個月,AI的任何增長都被視為正麵因素。現在,考慮到對擴展Scaling存在限製的一些看法,融資可能會有更多審查。三是投資者情緒已經變得相當消極,而且似乎與近期結果無關。雖然有幾個理由相信大集群建設將繼續進行,主要是因為這些集群的架構者在竭力堅持。摩根士丹利的分析師認為收入加速增長可以緩解這種擔憂,但這個看法存在爭議,是否真能如此還有待觀察。考慮到以上負麵影響,摩根士丹利的分析師對今年英偉達平衡發展的前景仍非常樂觀。他們強調以下四個支持因素:

一、目前仍然是一個過渡環境,但對Hopper和Blackwel芯片的信心還在不斷增強,這些分析師預計,到本季度過後,會重新出現積極的評價。對於Hooper芯片,最近分析師發現Hopper的需求有所減弱,但行業掉擦議會暗示該芯片的需求會有所加強,出口管製的風險可能是一個原因,可能受到此類此類管製影響的地區正在采取行動,未雨綢繆。這是某種推動力,考慮到這種環境的過渡性,信心還在建立。

對於Blackwell芯片,分析師依然在關注英偉達關於各種Blackwell解決方案“前所未有的複雜性”的信息,他們感覺這些問題在迅速得到解決,包括 GB200 的最終形式。限製還存在,可信心的增強。之前英偉達考慮的權宜之計、比如未緩解GB200的調整而匆忙將 GB300 推向市場,不再被視為必要之舉。所有形式的 Blackwell 需求都很強勁,最初仍可能更多地偏向非機架規模解決方案,但分析對所有Blackwell的信心肯定在增強,認為算力租賃商、所謂“GPU黃牛”Coreweave普遍可供GB200 NVL72 是一個非常有希望的信號。

所有這些可能都預示,英偉達會給出符合預期的4月本財季指引,但分析師預計,因英偉達管理層對下半年的評論會大幅減少,關於Blackwell需求特別高的評論可能會再次出現。

二、雖然投資者對大型訓練集群的情緒麵臨壓力,但分析師稱,周圍有跡象表明大型集群仍在建設中。英偉達大客戶的資本支出評論重申了投資軌跡,並強調了短期內供需不匹配持續存在。對英偉達的雲端客戶來說,營收的算法仍然很明確——“我買的GPU越多,賺的錢就越多。”而對於目前沒有產生收入的投資,現在仍然致力於推進最先進的技術。許多最大的AGI集群的架構師都重申了對擴展大型訓練集群的承諾,沒有跡象表明 DeepSeek 會改變這一勢頭。

三、推理似乎有望推動多年的增長,而英偉達在推理領域的地位依然穩固。推理市場顯然比訓練市場更具通縮趨勢,但分析師也看到市場傾向於性能最高的解決方案。即使是英偉達價格較低的推理解決方案也已基本讓位於Hopper和現在Blackwell的全麵訓練版本。他們仍然堅信,因英偉達是長期推理工作負載的最大受益者。

四、股市最近顯然更青睞ASIC、而不是GPU,分析師預計這種偏好會在下半年逆轉。他們繼續預計GPU方麵的收入會在下半年加速增長,同時預計ASIC不會出現這種情況。從長遠來看,這兩個市場都很有前景,可他們認為,下半年相對情緒轉向英偉達的空間更大。分析師認為,DeepSeek崛起後ASIC 表現優異是源於人們越來越重視服務成本,並且認為ASIC 更適合成為許多英偉達客戶的低成本推理平台。他們確認,優化的產品更適合特定工作負載,這是很有道理的。可據他們觀察到的情況,2025年改變成本曲線的是Blackwell,而不是ASIC。

分析師過去幾年認為,更便宜的推理專用產品、如T4、L40 會更受歡迎。但隨著這些工作負載越來越複雜,他們繼續將高端GPU 視為推理計算的主要來源。計算測試時間的擴展進一步增加了推理的計算要求,這對最高性能解決方案來說是一個好兆頭,英偉達就提供這種方案。

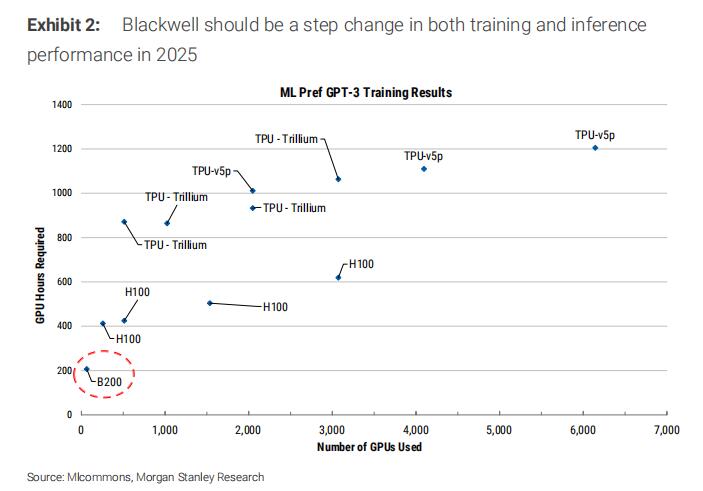

根據ML性能基準,B200 在 LLama2 70b 上每秒提供的單芯片token數是 H200 的 2.5 倍,多芯片應該更高,因為已經轉向使用Blackwell的第5代 nv-link,相比第4代,帶寬增加了2倍。換句話說,每1美元,性能可能至少2倍提升,這是針對幾個季度前才開始出貨的產品而言的。分析師認為,這種表現已經給ASIC設定過了一個很高的對比標準,而英偉達大概一個月後會發布Rubin芯片,可能ASIC要趕超的目標會還被拔高。

還有一種觀點認為,相對於在英偉達產品的支出,ASIC項目更加持久。分析師認為,某種程度上說,這種觀點是正確的,因為確實有承諾會在目前滲透率較低的領域提升 ASIC 能力,但如果訓練需求放緩,訓練和推理相關的資本承諾可能會動搖。分析師指出,博通表示,該公司600至900 億美元可服務市場規模(SAM)主要與訓練有關。

分析師認為,當訓練市場增長放緩時,英偉達目前在訓練方麵的現有優勢是一種長處,因為當訓練運行完成時,它會自動釋放通常用於推理的 GPU。如果沒有初期購買,競爭門檻可能會更低,但他們認為這是一個長期的風險。短期內,這些 GPU 可能會取代推理ASIC項目,因為英偉達的靈活性可以實現雲、內部、推理和訓練工作負載更高程度的整體單元化。英偉達也在不斷調整軟件堆棧,並免費向客戶提供這些更新,其中一些更新過去已經顯著提升性能。就算整體的AI資本支出縮減,英偉達獲得市場份額也不會讓分析師意外,尤其是相比第一代、第二代或第三代 ASIC 產品來說。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。